"虽然你跑不过刘翔,但一定跑得过CPI(科普:全国居民消费价格总水平)",前几年江湖流传的这句话,现在又摆在了我们面前。在存款利率第五次低于CPI涨幅的当前,买房,甚至"贷款"买房是否划算呢?如果买,全款买还是贷款买?如果贷款,贷多长时间划算呢?还款方式选择等额本金还是等额本息呢?需要提前还款吗?

下面哥就“以数据为依据,以Money为准绳”,带您一起看看如何更合理安排房产规划,高效利用资金。

一、全款or贷款?

这个问题其实很简单,肯定是贷款买房划算(土豪可以直接忽略,现金太多没地方放,买个房子丢着玩,有钱就是这么任性)。对于大多数经济实力不是很雄厚的购房者来说,按揭付款往往是他们的首选,花明天的钱圆今天的梦,何乐而不为!还可以把有限的资金用于投资,灵活使用资金;另外一个关键点在于,办贷款是向银行借钱,房产项目的优劣银行和你一样关心,除了审查您本身以外,还会帮你审查开发商,替你把关,保险系数大大增强。

SO,能够办理贷款尽量办理贷款,能用公积金贷款就别用商业贷款,君不见公积金政策来势汹汹么、央妈降息此起彼伏吗?这种情况下你还在四处凑钱想全款?你可明白,土豪的任性是你无法企及的高度……

至于首付款,能首付2成就别付3成,反正是越少越好。即然都贷款了,把更多的流动资金放在自己腰包里才是硬真理。

二、15年or30年?

有的人担心贷款时间长,利息多,怎么玩?

举个例子,一张图表对比分析让你看得更直观清晰。

有没有吓一跳?贷款30年等额本息方式利息支出455308.10元,都快赶上本金了(这还是赶上了10月24日利率下调后,最新一年期基准贷款利率4.35%,五年以上利率4.90%)。尼玛这不是坑爹呀!居然收了我们这么多利息。

但是我们换位思考,天下没有免费的午餐,银行也不是慈善机构。重点在于你用银行贷款买房后,自有资金可以充分利用,无论是投资还是创业,现金流才是制胜之道。而办理按揭贷款后,背负了还贷压力,但也不能影响家庭正常生活,月供与家庭收入比例越低越好,一般来讲,最好不要超过家庭月收入的50%为宜。所以贷款年限当然是越长越好,一来还款压力不重;二来现在的经济大环境,是降息时代。利息降了,第二年还可以享受最新的低利率哦。

三、等额本息or等额本金?

在同样的贷款年限下,大部分人都会觉得等额本金还款利息支出会高出很多,感觉自己吃了很大的亏一样。

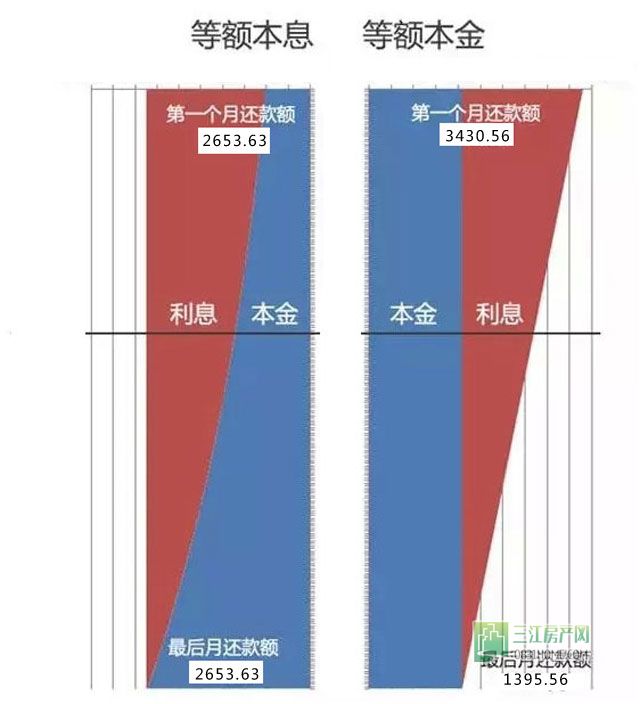

但是,真的是这样吗?还是用一张表来对比分析吧!

简单解释下两种还款方式:

1.等额本息:每月还款额为{[500000(贷款金额)*(1+0.049(五年以上贷款年利率)/12(换算为月利率))^360]/[(1+0.049(五年以上贷款年利率)/12(换算为月利率))^360-1]}/360=2653.63元。

(1)第一个月还款利息为:500000*0.049/12=2041.67元,所以第一个月归还本金为2653.63-2041.67=611.96元。

(2)第二个月还款利息为:(500000-611.96)*0.049/12=2039.17元,则归还本金为2653.63-2039.17=614.46元。

以此类推,等额本息下,30年共还款955308.10元,共支付利息455308.10元。

2.等额本金:每月归还本金均为500000/360=1388.89元。

(1)第一个月还款利息为:500000*0.049/12=2041.67元,则第一个月的实际还款额为1388.89+2041.67=3430.56元。

(2)第二个月还款利息为:(500000-1388.89)*0.049/12=2036.00元,则第二个月的实际还款额为1388.89+2036=3424.88元。

以此类推,等额本金下,30年共还款868520.83元,共支付利息368520.83元。

再上一个利息本金对照图,有图有真相。

其实,两种还款方式,都是公平的。因为等额本金方式前期每个月都比等额本息的还款金额大,所以其实就类似于每个月都有部分提前还款,通过这种每个月的提前还款减少了本金余额,占用利息自然就少了。等额本息的最终利息高,是因为你每个月占用银行的本金多造成的,并不是银行要多赚你的利息。

说了一大堆,不愿意看数据图表的直接看结论。

前期资金不算紧张,可选择等额本金,降低全部的利息支出;反之则选择等额本息,这样虽然前期利息支出多,但资金压力会小。

哥个人建议选择等额本息方式,毕竟买房前期已经拿出了大笔资金,虽还款初期压力较大,但随着生活水平提高,可支配的现金会越来越充裕,这个时候无论是提前还款还是投资都是会比较从容滴哟。

四、提前还款or不提前还款?

提前还款三类人:

1.传统保守党:钱只存银行,不做任何投资,不学习,不了解,不愿意承担任何风险的朋友,还是提前还了吧,为了生活更踏实的明智选择。

2.不想要任何的负责,觉得欠钱很有负担,心里压力超级大的朋友,为了你更好的睡眠质量,请你还了吧。

3.这一类是高人哦,还了房子的钱,又拿无贷款的房子去银行做抵押贷款的朋友,相比你肯定有非常靠谱的投资渠道,并且肯定高于抵押贷款的利率,如果你身边有这样的朋友,请注意,抱大腿呀!土豪,带火哥一块玩吧。

当然,如果你只是暂时资金周转问题需要贷款买房,铁了心要提前还款。那为了降低提前还款带来的"损失",最好在贷款时候在合同中约定多久以后提前还款不用支付违约金,选择还款方式为等额本金,至于提前还款的时间最好是在贷款的前几年,节约以后的利息支出。

建议不用提前还款的类型:

1.公积金贷款、商贷7折、8折。央妈数次降息,利率水平已经到了十年来最低点。提前还款?脑袋被门挤了吧!

2.等额本金还款期限已经超过三分之一,剩下的利息已经越来越少,不用选择提前还款了,本金都已经还了大半了,每个月还的利息部分已经比较少了哦。

3.等额本息还款期已经超过二分之一,利息已经支出大半了,剩下的还款大部分是本金,提前还款还有意义?

况且提前还款各银行根据已还款年限还会收取1%至3%的手续费,还得提前预约(尼玛,还个钱还得预约,果然是"财大气粗"),费时费钱费精力,这不瞎折腾吗?还是安安心心做一个开心的债主省事。

还有一种情况是能找到好的投资渠道。投资的回报率只要大于4.90%,假设投资收益为8%(这个回报率真不算高),就等于创造了3.10%的年投资回报。比我们现在的一年期存款利率1.5%高一倍多,你就是在用银行的钱挣钱,这时你还巴不得再去找"银行大哥"贷点款呢,让你还款?白日做梦吧!

三江点评:首先,如果能借到银行的钱,一定是能借多少借多少,能借多久借多久。为什么?因为中国实际上长期是高通胀、低利率,甚至长期是负利率。你借到银行的钱,其实就是等于赚到了。

也因为负利率的这个原因,所以等额本息还款要比等额本金还款好。等额本息确实最后还给银行的利息要多一些,但是一开始的压力要小一些。很多人买房一开始就是借了债的,一开始的压力都非常大。这个时候,能减轻一点是一点。更重要的是,负利率有可能长期存在。用等额本息还款你现在一个月还2653.63元,30年之后还是还2653.63元;等额本金现在一个月还3430.56元,30年后还1395.56元。可是,现在的钱要比30年后的钱要值钱呀。现在每个月月供多1000,可能会让很多人吃不消。30年之后每个月少了2000块钱,可能只够吃个早餐了。时间才是最值钱的呀!

三江房产网声明:一切标明来源“三江房产网”或注有"三江房产网"LOGO的所有文字图片等资料,版权均属宜宾三江房产网所有,未经授权不得转载、摘编或利用其它方式使用上述作品,许可转载请注明出处;文章内容仅供参考,不构成投资建议,也不代表三江房产网赞同作者观点。

微信扫一扫,去小程序咨询,了解最新销售价格动态

微信扫一扫,加入宜宾买房帮,楼盘动态早知道

三江房产网声明:一切标明来源“三江房产网”或注有"三江房产网"LOGO的所有文字图片等资料,版权均属宜宾三江房产网所有,未经授权不得转载、摘编或利用其它方式使用上述作品,许可转载请注明出处;文章内容仅供参考,不构成投资建议,也不代表三江房产网赞同作者观点。

- 上一篇:1-9月宜宾市全社会投资概况一览

- 今天,央行公布新一轮LPR!宜宾最新房贷利 2025-08-20

- LPR年内首降!宜宾住房商贷利率降没降?首 2025-05-20

- 央行官宣:降准又降息!宜宾2字头房贷利率 2025-05-07

- 央行最新发布!宜宾“2字头”房贷利率不 2025-02-20

- 注意!宜宾一大波存量房贷马上下调,涉及商 2024-12-24

- 又降了!宜宾首套房利率3%!已买房、将买房 2024-10-21